ある日、弁理士をしている友人の奥さんから下記のメールが届きました。

「うちのパパ『勉強のためだ』って言って、子供のためにとっておいた図書カードに手をつけるんですよ」

もしかすると企業に所属する士業の方だとこのメールにドキっとした方もいらっしゃるかもしれませんね。というのも弁理士を含め、士業は業務のために継続的に勉強しなければならず、そのための書籍代も積もり積もって年額ともなれば大きな出費となります。まして士業関係者が購読する専門書は発行部数の少なさなどから高価なものが多いです。もちろん勤務先から経費が下りればいいのですが、景気回復はまだ一部の話で自己負担されている方も多いのではないでしょうか。

とはいうものの、いくら勉強のためとはいえ子供のためのおカネに手をつけるのは考えものです。そこで子供の図書カード2,000円に手をつけるよりも、もっといい方法をご紹介します。書籍購入の機会が多い士業およびエンジニアなど企業に所属する専門職の方は「特定支出控除」を申請することで、書籍購入費の一部を税金から還付してもらうことができます。

さて、この「特定支出控除」とはいったいどういった制度なのでしょうか?

企業に属する各士業など専門職を対象にした特定支出控除とは?

特定支出控除とは、サラリーマンが個人的なお財布から支払った研修費や図書費、接待費などを所得金額から差し引き、税金の支払額を安くするための制度です。実はこの「特定支出控除」の制度自体は以前からありました。けれど非常に使い勝手が悪く、適用対象になるのは全国でも10人未満ほどしかいませんでした。

バブル崩壊以後、会社の経費精算も徐々にシビアになりました。それと同時にサラリーマンは必要経費を個人負担するようになってきています。課税庁がこのような状況を鑑み、景気対策の一環として、この「特定支出控除」を平成25年以後より使いやすく改正したのです。

特定支出控除の対象は?

まず控除の対象としてチェックすべきポイントは次の2点です。

控除対象になる経費の範囲|【チェックポイント1】

企業に属する士業などサラリーマン全般(給与所得者といいます)が支出するもののうち、次のようなものが控除対象に該当します。

- 一般の通勤者として通常必要であると認められる通勤費

- 転勤に伴う転居のために通常必要であると認められる転居費

- 職務に直接必要な技術や知識の習得のための研修費

- 職務に直接必要な資格取得費(弁護士、公認会計士、税理士などの資格取得費も対象です)

- 単身赴任などの場合における自宅と赴任先を行き来するための必要な旅費

- 65万円までの、図書費、衣服費、交際費といった、直接勤務に必要な経費(ただし、会社から必要と認められたものに限る)

上の最後の項目に「図書費」がありますね。しかし「会社から必要と認められたもの」という条件付きになっています。これはどういうことかと言うと、「会社の証明が必要」になるということです。つまり特定支出と認められるためには、その領収書を一定の用紙と共に会社に提出し、「仕事に直接必要です」という証明のハンコを押してもらわなければならないということです。

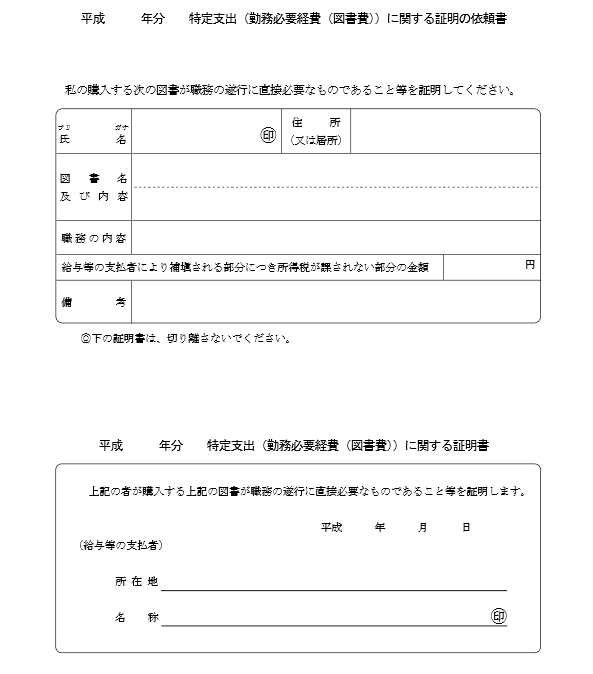

(国税庁ホームページ:https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/shotoku/shinkoku/871222/01.htm)

上図は国税庁のHPで配布されている証明書ですが、これを会社の経理等に提出してハンコをもらわなければなりません。

経費の額は多額であるべし|【チェックポイント2】

上記の【チェックポイント1】の要件を満たしたとしても、一定金額以上でないと控除できません。その基準額は給料の額によって、次の2パターンに分かれます。

特定支出控除で控除できる金額の計算法

ここではモデルとなる例を挙げながら計算していきましょう。

例)平成27年中の年収が500万円だった弁理士の場合(専業主婦の妻あり、3歳と1歳の子供あり)

- 年間書籍代70万円

- 研修費20万円

この弁理士のケースだと、「チェックポイント2」の「年収1,500万円以下」項目をみながら、まずは給与控除額を計算します。

年収500万円×20%+54万円=154万円...給与控除額

さらにここから、

154万円×1/2=77万円...上回れば特定支出控除適用となる基準額

一般的なサラリーマンだと、年間77万円以上の経費を仕事のために使うのは至難のワザですよね。しかし、士業や一部エンジニアなどの場合、購読する専門書籍は2,000~5,000円の高価な価格帯である上に、研修などに自己投資することも少なくないはずです。希少性の高い専門職であればあるほど、勉強代におカネがかかっていることは珍しくありません。

一方このモデルの弁理士の勉強代は書籍代70万円+研修費20万円=90万円。つまり基準額を上回っていますので特定支出控除の対象となります。

したがって特定支出控除に使える金額は、

(70万円+20万円)-77万円=13万円

となり、特定支出控除に使える金額は「13万円」となります。

では、これを税額ベースで計算するとどれくらい節税できるのでしょうか?

▼【特定支出控除適用前】

500万円[年収]-154万円[給与所得控除]-(38万円[基礎控除]+38万円[所得控除])=270万円

270万円×税率10%=27万円...所得税額

▼【特定支出控除適用前】

500万円[年収]-154万円[給与所得控除]-(38万円[基礎控除]+38万円[所得控除]+13万円[特定支出控除])=257万円

257万円×税率10%=25万円…所得税額

つまり、27万円[控除前]-25万円[控除後]=2万円が、特定支出控除を用いることで安くなる金額になります。

「たったの2万円!?」と思われるかもしれません。

しかし所得税をあなどることなかれ。実は、所得税は住民税を計算する上で基礎となる金額になっています。住民税も考慮した場合、税率は、年収500万円だと「所得税分10%+住民税分10%=20%」となります。つまり「10%:2万円=20%:4万円」になり、年間合計4万円の節約ができるのです。

参考までに、確定申告の季節に毎年のように話題になりますが、医療費が10万円を超えるか超えないかで各家庭でちょっとした騒動になります。そうして騒いだわりに「トクした金額は税額ベースで数千円だった…」ということも結構あるのです。

節税の方法はただやみくもにやればいいものではなく、大切なのはご自身の仕事や家庭の状況に焦点を当てて、どこで節税を考えれば費用対効果が高いかを考慮すべきなのです。勉強代に何かとおカネのかかる士業をはじめ専門職の方ならば、そういったマインドはより必要になります。

少なくとも冒頭の友人である弁理士のケースでいうならば、子供の図書カード2,000円に手をつけて家族の恨みを買うより、勤務先にきちんと交渉してまっとうに節税した方が金額面でも心理面でもずっと清々しいのではないでしょうか。

鈴木 まゆ子(すずき まゆこ)税理士。

税理士鈴木まゆ子事務所代表。2000年、中央大学法学部法律学科卒業。㈱ドン・キホーテ勤務中に会計に興味を持ち、会計事務所に転職する。妊娠・出産・ 育児をしながら、税理士試験の受験勉強を続け、2009年に合格。2012年に税理士登録。現在、外国人のビザ業務を行う行政書士の夫と共に、外国人の決算・申告・コンサルティングに従事。また、2014年から、国際相続などを中心に解説記事作成業務を行っている。8歳、5歳、2歳の三姉妹の母。

まとめ

- 企業に所属する士業など給与所得者は「特定支出控除」で所得税を節税できる

- 特定支出控除を受けるには2つのチェックポイントをクリアする必要がある

- 節税対策は仕事や家庭の状況によって費用対効果に合うものを